让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

① 金鸿顺重组主见系欧菲光关联方 停牌前日股价异动是否内幕信息显露

② 因赛集团常常并购炒股价?重组前股价抢跑公告 并购主见疑似踩线完成事迹

③ 晶丰明源重组前股价抢跑公告 主见曾冲击科创板或为达成弧线上市

④ 禾信仪器三季度营收大降仍陷耗费晦暗 紧要财富重组跨界量子科技是否炒作

出品:新浪财经上市公司商榷院

作家:君

在政策合手续加码下,A股并购重组看法合手续火爆,如“最强看法股”双成药业盘中录得27天24板。据Wind数据,罢了10月28日,本年以来 177家上市公司显露紧要重组证明,紧要重组公司数目大超 2022年、2023年全年。

然则,在重组行情如斯火爆下,部分上市公司疑似出现股价抢跑重组公告风光,或涉嫌内幕信息显露。

盈方微由于内幕信息疑似显露,紧要重组或存在较大不笃定性。10月25日,盈方微发布了对于紧要财富重组风险指示公告称,公司收到文书,本次重组联系方的联系东说念主员因涉嫌显露内幕信息被中国证券监督责罚委员会出具《立案见知书》。当今尚未了案,本次交游存在被暂停、断绝或取消的潜在风险。

证据《上市公司监管指引第7号》的轨则,若是上市公司的控股推动偏执骨子限度东说念主存在内幕交游,将导致紧要财富重组行政许可(金麒麟分析师)请求被断绝审核。上市公司需要得意自公告之日起至少十二个月内不再策划紧要财富重组,并给予显露。此外,波及内幕交游的主体将面对行政处罚或处分,且在一定时辰内不得参与任何上市公司的紧要财富重组。

需要指出的是,内幕信息显露可能导致股价十分波动,影响阛阓公道性,属于监管严打区域。基于以上配景,咱们对紧要重组公司进行梳剃头现,金鸿顺、因赛集团、晶丰明源、日播前卫、至正股份等上市公司疑似出现股价抢跑停牌公告风光。这背后是否涉嫌内幕信息显露,或需要引起监管高度关心。

长盈通拟重组武汉光谷瞪羚企业 信披前夜股价抢跑一度涨停

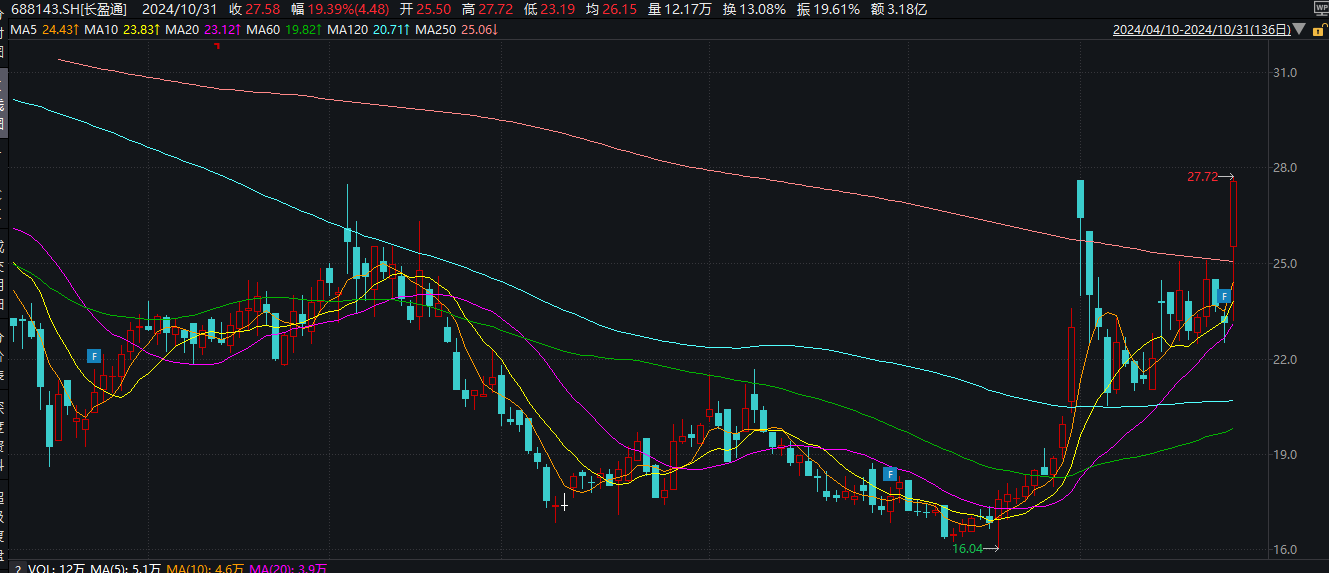

10月31日晚,长盈通发布重组停牌公告,策划以刊行股份及支付现款的方法购买武汉生一升光电科技有限公司100%股权同期召募配套资金,公司股票自11月1日开市起开市停牌,展望停牌时辰不最初5个交游日。

值得提防的是,10月31日长盈通盘中股价一度涨停,当日最终大幅收涨19.39%,报27.58元/股,总市值为33.75亿元。

图源:wind

图源:wind

天眼查夸耀,生一升设立于2016年5月,注册成本1818.18万元东说念主民币,公司经营范围包括光电子器件、光模块、光通讯仪器姿色(不含无线电放射开荒及计量工具)的期间研发、制造、坐褥、加工及批发兼销售等。

据公开尊府,生一升是一家专注于各式光纤阵列联系产品的研发、坐褥、及销售的高技术企业,名列2021年度光谷瞪羚企业榜单,已与光迅科技、点燃通讯、海信宽带、永鼎光电子、仕佳光子等国内多家知名企业结成策略谐和伙伴。

生一升自主研发了圭臬FA(光纤阵列:Fiber Array)、高速并行FA、光子集成FA产品坐褥制造中枢工艺以及高精度自动耦合等中枢期间,产品主要诈欺于光传输系统、光接入系统、云打算数据中心等。当今,公司已具备批量坐褥48通说念及以上圭臬FA产品,45°FA产品的智力。

面对长盈通股价在利好音尘前“抢跑”大涨的风光,投资者需进步警惕关心潜在风险。

上市次年纪迹“变脸” 盈利智力合手续下滑 应收账款坏账风险加重

长盈通主要从事光纤陀螺中枢器件光纤环及特种光纤联系产品的研发、坐褥和销售,产品包括光纤环器件、特种光纤、新式材料、高端装备、特种线缆偏执他,客户以光纤陀螺行业期间实力最初的知名军工企业或科研院所为主,最终客户为军方。

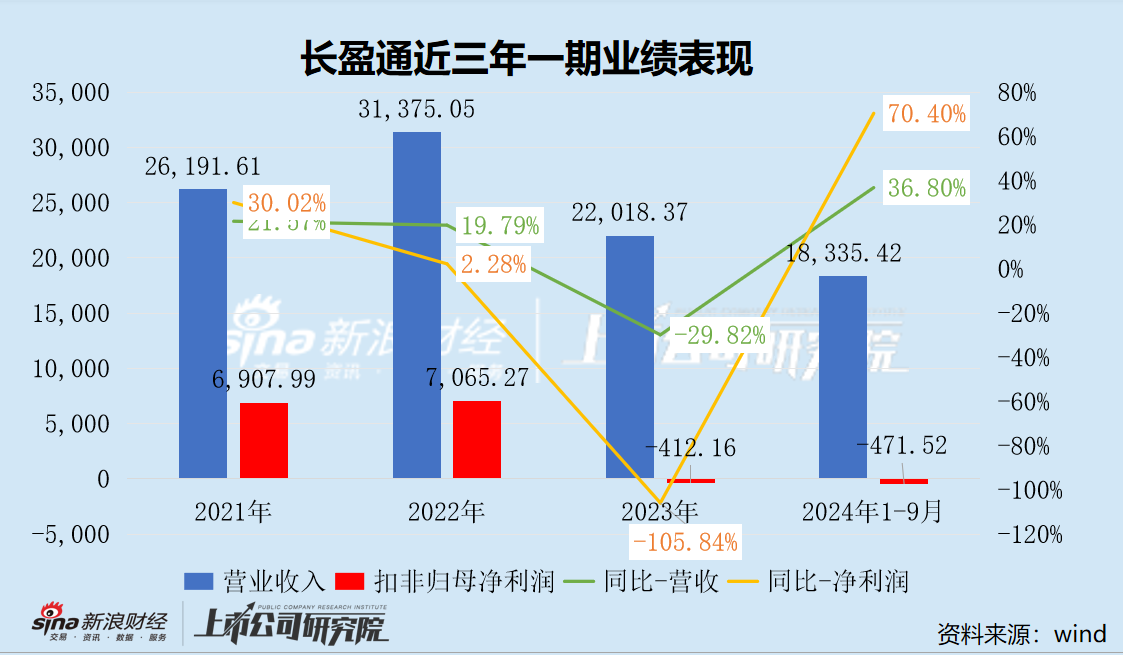

2022年12月,长盈通于上交所科创板上市,成为国内“光纤环第一股”。然则,上市次年长盈通事迹就大幅“变脸”。2023年,长盈通畅成营收2.2亿元,同比大幅减少29.82%;净利润1563.24万元,同比大幅下落80.73%;扣非后归母净利润由盈转亏为-412.16万元,2022年为7065.27万元,降幅超100%。

2024年10月29日,长盈通发布2024年三季度报告。Q1-Q3,长盈通畅成营收1.83亿元,同比增长36.8%,但净利润由盈转亏为-456.28万元,同比大幅下滑270.13%。同期,公司经营性现款流净流出6279.2万元,造血智力严重下滑。具体到Q3,长盈通畅成营收4652.59万元,环比下落41.68%;净利润-1959.2%,环比下落326.23%,主要系本期公司与长飞光纤破除框架谐和条约,按照商定承担1000万元践约保证金的损失。

长盈通盈利模式难言稳重,公司经贸易绩与军工行业政策变化高度绑定,国防预算、国防设立举座磋商、联系军工商榷院所单元的需求采购贪图变化等,皆会对公司的经贸易绩情况产生较大影响。长盈通2023年营收大幅下滑近三成,主要便是受到军方磋商和末端军品结构诊疗等外部要素影响,公司某要紧军工客户在军方订单委用减少或脱期,导致公司上游配套的光纤环器件和保偏光纤委用数目减少。

连年来,长盈通盈利智力合手续下滑且尚未出现改善迹象。2022年、2023年、2024年1-9月,长盈通毛利率差别为54.23%、52.37%和44.99%,净利率差别为25.87%、7.10%和-2.49%,均呈逐年下落趋势。

需要警惕的是,长盈通的应收账款坏账风险也正在加重。2023年,长盈通应收账款余额已最初当期贸易收入。2024年Q1-Q3,公司应收账款及应收单子余额为3.4亿元,较期初增多5235.61万元,占本期贸易收入比例高达185.20%,应收账款坏账风险严峻。

事实上也真的如斯,罢了9月,长盈通本年已计提信用减值损失1337.15万元,最初2023年全年。同期,2022年、2023年、2024年1-9月,长盈通应收账款盘活率差别为1.53次、0.9次、0.65次,呈逐年下落趋势。

投资款式转固后利润预期承压 同业争相冲击上市或加重阛阓竞争

据公开媒体报说念,2023年11月,长盈通新式材料产业园款式落户光谷,款式总投资5亿元,其中展望固定财富投资2亿元。具体设立内容为:依托长盈鑫设立光纤涂覆树脂、光纤并带树脂、光纤着色树脂、光纤陀螺配套胶、海防灌输胶等的研发坐褥线,建成后产能达1200吨/年;依托长盈通热控设立热控材料、热控组件以及热责罚系统的研发坐褥线,建成后产能到3000万片/年。展望2025年12月底前建成投产。

此外,长盈通IPO募投款式特种光纤光缆、光器件产能设立款式及研发中心设立款式召募资金投资额4.4亿元,罢了2024年6月投资程度达23.88%,展望2025年12月底前建成投产。

上述两个款式转固后折旧费预期大幅增多,导致长盈通盈利合手续承压。

值得提防的是,光纤陀螺范畴的国产龙头傲世科技已运转IPO上市带领,于2024年1月10日签署带领条约,带领机构为中信建投。据悉,傲世科技年销售额达85亿元,不仅是国内光纤陀螺仪产业最具实力、范畴最大的民营企业,况且是国内独一光纤陀螺仪全产业链企业,专科从事光纤陀螺仪、波导、特种光纤、探伤器等光电器件和光电传感期间的研发、瞎想、坐褥和作事。

同期,另一产品备光纤环坐褥智力的企业菲斯罗克也正在“后备”科创板,并于1月25日和吉利证券坚强上市带领条约。跟着竞争敌手争相入局,长盈通过去恐面对更热烈的阛阓竞争。

长盈通盈利模式稳重性较弱且短期内难以浮现扭转迹象,这次收购对公司经营是否会产滋永恒积极作用仍存疑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察