让不懂建站的用户快速建站,让会建站的提高建站效率!

华福证券有限株连公司刘畅,童杰,周翔近期对中炬高新进行征询并发布了征询讲明《Q3事迹大幅增长,高弹性有望继续》,本讲明对中炬高新给出买入评级,现时股价为23.87元。

中炬高新(600872) 事件:公司清晰24年第三季度报:24年前三季度公司完结营收39.46亿元,同比-0.17%;归母净利润5.76亿元,同比+145.28%;扣非归母净利润5.52亿元,同比+19.25%。其中,24Q3公司完结营收13.28亿元,同比+2.23%;归母净利润2.26亿元,同比+32.9%;扣非归母净利润2.13亿元,同比+27.66%。子公司方面,可口鲜前三季度完结营收38.08亿元,同比+0.46%,归母净利润5.57亿元,同比+17.51%;其中Q3营收12.51亿元,同比+2.63%;完结归母净利润2.06亿元,同比+29.56%。 Q3主业动销边缘改善。分品类看,24年Q3酱油、鸡精鸡粉、食用油过火他调味品营收离别同比+0.5%/+14%/-9%/-9%,其中鸡精粉销售环比提速,酱油主品类通常边缘改善,而其他调味品抓续下滑臆测仍受蚝油业务拖累,同期公司将要点发展复调品类。分渠说念看,Q3分销、直销形态营收离别同比-1%/+23%,其中直销渠说念继续快增。分区域看,Q3东部、南部、中西部、北部营收离别同比+9%/+1%/-13%/+3%,前三季度上述区域经销商数目离别同比+22/+5/+117/+167家。 多维成分提振Q3毛利率,而用度管控奏效,进一步促进净利率权贵改善。盈利方面,Q3毛利率为38.82%,同比+4.95pcts,毛利率升迁主若是因材料采购单价、坐蓐用度、物流本钱下跌影响。用度端有所下跌,Q3四项费率共计同比-1.29pcts,而同期销售/经管/研发/财务用度率离别同比-1.86/+1.11/-0.71/+0.17pcts。终末,Q3公司归母净利率为17.05%,同比+3.94pcts,扣非归母净利率为16.01%,同比+3.19pcts,其中Q3可口鲜归母净利率为16.47%,同比+3.43pcts。 校正稳步鞭策、慢工出细活,旺季催化、春节错期等有助于继续公司盈利高弹性。尽管Q2需求淡季等导致公司费效比不高、接洽事迹承压,但Q3以来,公司实时调整销售政策同期抓续深化校正,包括推出减盐等新家具、升迁处事部执行力、细化渠说念管控、促进终局动销等。瞻望Q4,鉴于本年春节错期、经销商部分备货或提前至Q4,重迭低基数影响,公司酱油等主业销售有望边缘改善;且琢磨到毛利率改善的延展性,臆测公司Q4事迹高弹性有望抓续。 盈利预测与投资漠视:由于公司Q3利润超预期,故上调公司归母净利润,2024-26年离别为7.95/9.66/11.61亿元(前值为7.2/9/11.6亿元),离别同比-53%/22%/20%;此处暂时不琢磨征地抵偿对营收、利润的影响。琢磨到需求旺季催化、深度校正红利抓续开释,臆测公司将来事迹有望收复 快速增长。故保管“买入”评级。 风险教导:食物性量安全、处置结构改善不足预期、原料价钱波动等

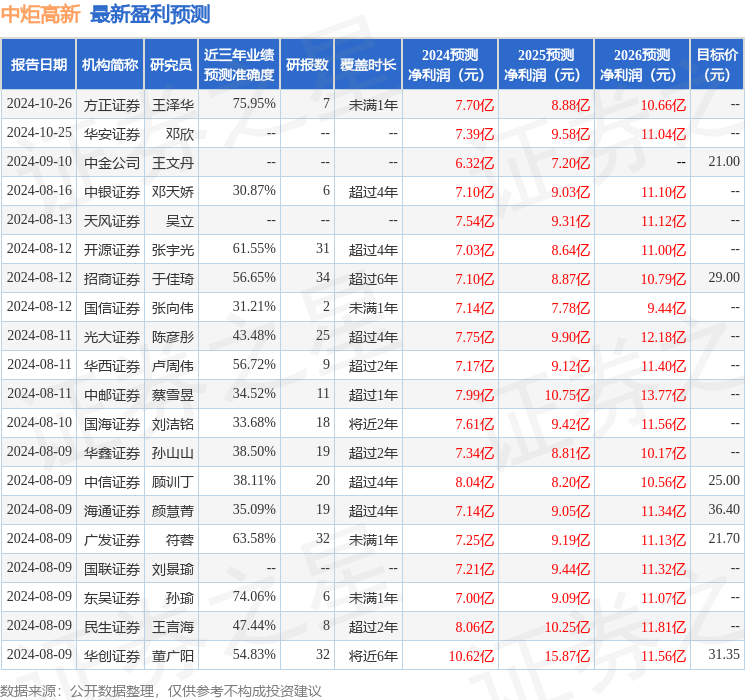

本站数据中心把柄近三年发布的研报数据诡计,梗直证券王泽华征询员团队对该股征询较为久了,近三年预测准确度均值为75.95%,其预测2024年度包摄净利润为盈利7.7亿,把柄现价换算的预测PE为24.36。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增抓评级7家;往常90天内机构筹画均价为22.41。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资漠视。