让不懂建站的用户快速建站,让会建站的提高建站效率!

群益证券(香港)有限公司朱吉翔近期对歌尔股份进行盘问并发布了盘问敷陈《3Q24营收环比大增,AI波澜下恒久受益》,本敷陈对歌尔股份给出增合手评级,觉得其主见价位为32.00元,面前股价为26.1元,预期飞腾幅度为22.61%。

歌尔股份(002241) 论断与提议: 收货于耳机、AR/VR等居品的放量,公司3Q24营收环比增长近4成,同期低毛利居品的占比合手续下落,公司净利润同比录得大幅增长138%。功绩向好趋势进一步明确。 掂量改日,奉陪AI产业的发展,耗尽电子居品规模迎来中紧要变革。AI大模子在AR/VR、智能家居、PC、手机规模的诳骗齐需要东说念主机交互形势的合手续跳动。公司在光学、声学规模浸淫多年,将有望与AI产业同步成长。咱们掂量公司2024-26年可遣散净利润34.9亿、44.6亿元和51.4亿元,YoY增长221%、28%和增长16%,EPS为1.02元、1.3元、1.5元,对应PE差别为26倍、20倍和15倍,酌量到AI关连的声光电规模需求快速增长,公司估值有抬升起间,予以“买入”的投资提议。 3Q24营收环比大增,盈利合手续改善:2024年前三季度公司遣散营收696.5亿元,YOY下落5.8%;遣散净利润23.5亿元,YOY增长162.9%,EPS0.69元。其中,第3季度单季公司遣散营收292.6亿元,YOY增长1.7%,遣散净利润11.2亿元,YOY增长138.2%。公司功绩好于预期。收货于智能声学整机+智能硬件业务盈利水平改善,以及高毛利的精密零组件的营收占比提高。从毛利率来看,前三季公司概述毛利率11.4%,较上年同期提高了3个百分点,响应低毛利智能硬件占比的下落。 AI波澜下,声学、光学规模平坦大路:奉陪AI产业发展,AIPC、手机及智能家居、智能监控建立插足高速增恒久,东说念主机交互的形势也将合手续变革,多模态操控交互将成为趋势。因此声学规模中高信噪比狡计、空间编码等时刻需求将快速增长,抑遏升级将鼓吹产业范围提高,公司当作行业龙头其主业将理会受益。 盈利预测和投资提议:咱们掂量公司2024-26年可遣散净利润34.9亿、44.6亿元和51.4亿元,YoY增长221%、28%和增长16%,EPS为1.02元、1.3元、1.5元,对应PE差别为26倍、20倍和15倍,酌量到AI关连的声光电规模需求快速增长,公司估值有抬升起间,予以“买入”的投资提议。 风险领导:AR/VR需求低于预期,疫情影响超预期

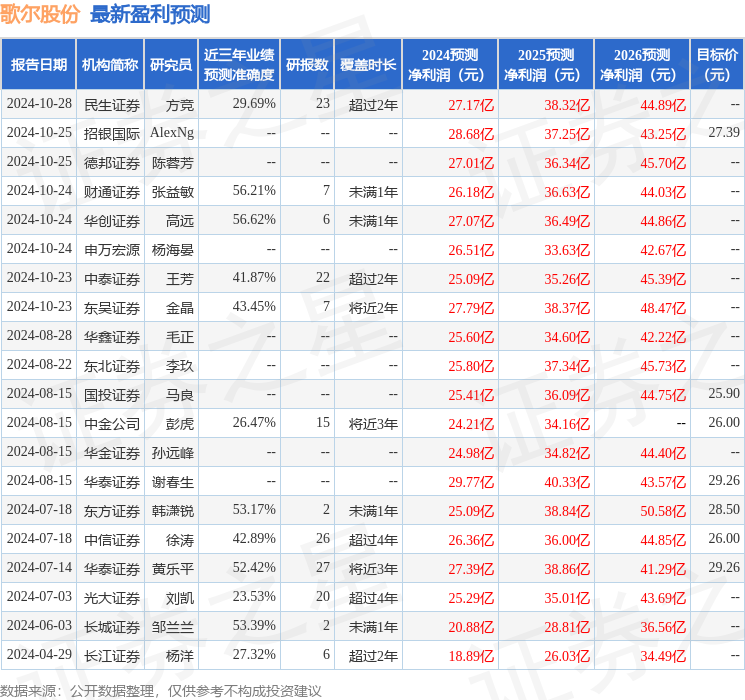

本站数据中心字据近三年发布的研报数据猜度,华创证券高远盘问员团队对该股盘问较为深切,近三年预测准确度均值为56.62%,其预测2024年度包摄净利润为盈利27.07亿,字据现价换算的预测PE为32.89。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增合手评级3家;往日90天内机构主见均价为27.13。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。